El pésimo gobierno y operaciones de los bancos centrales han jugado un rol fundamental en las peores crisis económicas. Especialmente, porque los bancos centrales son los que determinan la política monetaria de los países.

Es decir que controlan el dinero disponible para los bancos y consumidores, según Investopedia[i]. Lo hacen mediante el ajuste de ciertos indicadores con el fin de lograr la estabilidad económica.

Uno de ellos es la oferta monetaria, o cantidad de dinero que circula en una economía[ii]. Al aumentarla, por ejemplo, disminuyen las tasas de interés, pero se corre el riesgo de que haya inflación. Al reducirla, aumentan las tasas de interés.

Sin embargo, esas decisiones son cuestionables según lo sucedido durante épocas como la Gran Depresión de 1929. Así lo explica David C. Wheelock, profesor de economía de la Universidad de Texas-Austin[iii].

De acuerdo con él, algunos expertos argumentan que la Reserva Federal de Estados Unidos debe prevenir la deflación al incrementar la oferta monetaria. La deflación es un exceso en la oferta de bienes y servicios que provoca una disminución de precios en el mercado.

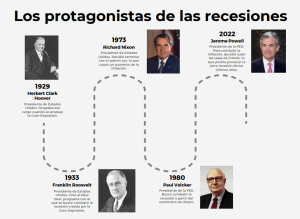

Los protagonistas de las recesiones – Hyenuk Chu | Fotos: Wikipedia

No obstante, otros consideran que incrementar la oferta monetaria en los años 20 fue lo que condujo a la Gran Depresión. Especialmente, porque esto causó una sobreproducción y endeudamiento imposible de asumir.

“En ambas esferas, la de las finanzas y la de la producción, cuando el auge termina, se revelan los malos compromisos adquiridos”, afirma Wheelock. Pero eso no es todo. Para los expertos, aumentar la oferta monetaria durante una recesión es contraproducente.

Especialmente, porque puede aumentar la especulación sin que esto signifique un aumento de la producción real. La especulación, de hecho, fue una de las causas de la Gran Depresión de 1929.

Recordemos que, por esa época, en la Bolsa de Valores de Nueva York subían los precios de las acciones. Esto empezó a llamar la atención de los especuladores o de personas que pensaban que podían obtener ganancias fácilmente.

Pero como no todos tenían dinero para invertir, se apalancaban en el crédito, de acuerdo con The Kennedy Center[iv]. Así se formó una peligrosa burbuja que terminó por estallar. Y dejar al descubierto lo frágil que resultaba ese modelo.

El Rol De Las Tasas De Interés En Las Crisis Económicas

Los bancos centrales, igualmente, controlan la tasa de interés. Asobancaria explica que esta también es llamada tasa de intervención de política monetaria[v]. Y se refiere a la tasa a la que el banco central de un país les presta dinero a otros bancos.

Como consecuencia, esa es la misma tasa que los bancos deben cobrar a sus usuarios o deudores. Dicha tasa es susceptible de ser aumentada o reducida de acuerdo con la situación económica de un país determinado.

Así, cuando circula mucho dinero en una economía, la tasa de interés se aumenta para mantener la inflación a raya, de acuerdo con el Bank of England[vi]. Por otro lado, la tasa de interés disminuye cuando circula poco dinero para garantizar el desarrollo económico.

El Portal The Balance[vii] recuerda, por ejemplo, que la Reserva Federal de Estados Unidos (FED) solo ha reducido la tasa de interés a un rango de 0.0% y 0.25% en dos ocasiones. La primera fue durante la crisis económica de 2008 y la segunda, en 2020 por la pandemia.

En ambos casos, trató de combatir la recesión. Y de prevenir que se llegara a una deflación, que se da cuando un aumento de la oferta produce un decrecimiento de los precios de bienes y servicios.

Tasa de interés de fondos federales de Estados Unidos – Hyenuk Chu | Fuente: Reserva Federal Banco de St Louis

Por otro lado, el mencionado portal asegura que la mayor tasa de interés en Estados Unidos se produjo en 1980. Entonces, llegó a 20% para combatir la inflación, que fue del 14.2%. Todo por cuenta de una decisión presidencial de la que hablaremos más adelante.

Pero traigamos este tema a nuestros días. El miércoles 15 de junio, la FED[viii] confirmó que decidió subir la tasa de interés en 75 puntos. El organismo basó su decisión en el rápido ascenso de la actividad económica registrado en Estados Unidos.

Igualmente, en la reducción de la tasa de desempleo y en la elevada inflación, que en mayo de 2022 fue de 8.6%. Unas circunstancias que revelan el desequilibrio entre la oferta y la demanda ocasionado por la pandemia y la guerra entre Rusia y Ucrania.

La FED estima que la generación de empleo y la inflación continuarán aumentando. Por eso, no descarta que habrá más aumentos de la tasa de interés con el objetivo de reducir la inflación al 2%.

Otro 0.75% de aumento en la tasa de interés podría ser anunciado en julio. Por eso muchos critican al pésimo gobierno y sus estamentos. Pero ¿qué ha ocurrido en otras ocasiones en las que se ha subido la tasa de interés para combatir la inflación?

Inflación, Tasas De Interés, Las Decisiones De Los Gobernantes

Los mayores aumentos de las tasas de interés en Estados Unidos en las últimas décadas se registraron en los años 70 y 80. En 1973, el presidente Richard Nixon decidió terminar con el patrón oro[ix].

Este establecía que la moneda de un país era convertible a oro. Es decir que estaba respaldada por el metal. La decisión de Nixon detonó una inflación de hasta 12.3% para diciembre de 1974. La FED subió las tasas a 7%.

A lo anterior se suma que, en 1973, se dispararon los precios del petróleo. Esto sucedió porque los países árabes decidieron no exportar petróleo a los que habían apoyado a Israel durante una confrontación bélica. Estados Unidos fue uno de ellos[x].

Como consecuencia, se produjo una recesión. Esto significó el cierre de fábricas que no podían operar sin el crudo. Y el despido de trabajadores. Dos años después, en 1975, se registraba una tasa de de 8.8%, uno de los mayores picos vistos desde 1950.

El sector de la vivienda fue otro de los damnificados. Entre 1972 y 1973 se registraba el mayor número de viviendas iniciadas en el país. Pero hacia 1975, este cayó a un nivel no visto desde 1966[xi].

Tasa de desempleo en Estados Unidos – Hyenuk Chu | Fuente: Reserva Federal Banco de St Louis

Años más tarde, en 1980, cuando la inflación era de 14%, la FED decidió elevar las tasas de interés al 19%. Una decisión que produjo una nueva recesión. Esta se caracterizó por una tasa de desempleo del 11% que afectó, especialmente, a las industrias de manufactura y construcción.[xii]

En esos años cobró relevancia un nombre. El de Paul Volcker, quien fue nombrado presidente de la FED. Él se concentró en el suministro de dinero, más que en las tasas de interés. Especialmente, porque no sabía cuál tasa de interés iba a ser la adecuada para combatir la inflación.

Además, pretendía dar al público el mensaje de que la FED, realmente, estaba interesada en reducir la inflación. Se enfocó, entonces, en restringir la oferta de dinero y el crédito. Pero las altas tasas aún reinantes afectaron a industrias como la manufacturera y la de construcción, que dependían del crédito.

Así lo recuerda Tim Sablik, economista de la Reserva Federal Banco de Richmond en un artículo para la ORG Federal Reserve History. A pesar de las críticas, se mantuvo en su posición con el ánimo de reducir la inflación. En 1982, esta había caído al 5%. Entonces, las tasas de interés se redujeron al 9%. El desempleó se situó en 8%.

Mientras tanto, a pesar del pésimo gobierno o del bueno, la Bolsa de Valores de Nueva York reaccionaba a su manera a esa realidad. Una realidad que fue negativa en su momento, pero que desde una perspectiva más amplia probó ser momentánea.

El Comportamiento Del S&P 500

El S&P 500, uno de los principales índices bursátiles de Estados Unidos, registró caídas como consecuencia de la crisis del petróleo en 1973. Y luego, a principios de la década de los 80. Sin embargo, desde 1957, cuando empezó a abarcar 500 compañías, ha producido ganancias anuales promedio de 8.4%.

Por supuesto, datos como ese se cuestionan cuando sucede lo que estamos experimentando en la actualidad. El jueves pasado, este índice cayó un 3.25% a su nivel más bajo desde 2020. Y sumó, en total, un retroceso de 21% desde enero de 2022. Una suerte similar corrieron el Nasdaq Composite (-3.25) y el Dow Jones (-2.42%).

Ese comportamiento de los índices es una consecuencia directa de la decisión de la FED de subir las tasas de interés. Existe un consenso en el mercado con respecto a que, al final, esa decisión que podría repetirse en el mes de julio terminará por desencadenar una recesión el próximo año.

Pero ¿cómo leer entonces esas decisiones de la FED y qué esperar con respecto a lo que puede suceder en los próximos meses? Barry Gilbert, estratega de LPL Financial Asset Allocation, asegura que “no es fácil lograr una buena combinación entre lo que la FED debe hacer para reducir la inflación y lograr el ‘aterrizaje suave’ que espera conseguir”[xiii].

Por eso, pronostica que la situación se volverá más compleja desde el segundo semestre de 2022. Pero esto no significa que se deba culpar a la FED. Para el experto, al subir las tasas de interés, las expectativas sobre una inflación a largo plazo se mantienen y no se han desbordado.

Comportamiento del S&P 500 en los últimos cinco años – Hyenuk Chu | Fuente: TradingView

En segundo lugar, afirma, nadie sabe cuál es el punto específico en el que la economía puede llegar a colapsar. Por lo tanto, tampoco se puede decir que la FED la esté conduciendo a ese punto ni desconocer que ese punto realmente existe y es un riesgo latente.

Gilbert, así mismo, señala que la FED tampoco ha tomado las decisiones más duras que puede tomar. Y estás pueden tener lugar en el segundo semestre de 2022. Finalmente, apunta a que, si la FED no vuelve a subir las tasas de interés, necesitará “ayuda” para disminuir la inflación.

Esta puede venir en la forma de un alivio en los problemas que hoy enfrentan las cadenas de suministro, si el pésimo gobierno de países como China se disponen para eso. Sin embargo, nadie tiene la seguridad con respecto a que ese deseo se materializará. Por eso “la incertidumbre” va en aumento, concluye Gilbert. Ahora, por favor, comparte:

- La recesión es un riesgo latente. ¿Qué emociones te genera?

- ¿Te sientes preparado financieramente para una recesión?

- ¿Qué sería de tu vida hoy si te quedaras sin empleo?

[i] https://www.investopedia.com/terms/m/monetarypolicy.asp

[ii] https://www.expansion.com/diccionario-economico/oferta-monetaria.html

[iii] https://fraser.stlouisfed.org/files/docs/meltzer/whemon92.pdf

[iv] https://www.kennedy-center.org/education/resources-for-educators/classroom-resources/media-and-interactives/media/literary-arts/john-steinbeck–the-grapes-of-wrath/chapters/the-great-depression/

[v] https://www.sabermassermas.com/por-que-el-banco-de-la-republica-aumenta-la-tasa-de-interes/

[vi] https://www.bankofengland.co.uk/knowledgebank/why-are-interest-rates-in-the-uk-going-up

[vii] https://www.thebalance.com/fed-funds-rate-history-highs-lows-3306135

[viii] https://www.federalreserve.gov/newsevents/pressreleases/monetary20220615a.htm

[ix] https://www.thebalance.com/fed-funds-rate-history-highs-lows-3306135

[x] https://history.state.gov/milestones/1969-1976/oil-embargo

[xi] https://consensodelmercado.com/es/consenso/implicaciones-del-embargo-de-petroleo-de-1973-hasta-la-actualidad

[xii] https://www.federalreservehistory.org/essays/recession-of-1981-82

[xiii] https://lplresearch.com/2022/06/16/4-important-takeaways-from-the-feds-0-75-hike/

Excelente podcast, gracias por la explicación Maestro y HT se comprende muchas cosas que estamos viviendo.

Hola Marilyn, mil gracias a ti por siempre esta a nuestro lado apoyandonos. Abrazos!

Muchas gracias por la influencia con un contexto más amplio en la historia

María Luisa Muchas gracias por siempre estar al pendiente y ser tan participativa! Un abrazo!

Muy buen articulo Master, interesante conocer el comportamiento de la economía en US a lo largo de la historia. Debemos estar atentos de las decisiones de la FED para y analizar el comportamiento de los mercados para tomar las mejores decisiones. No persiguiendo sino actuando ante las señales. Gracias a todo el equipo de happy team y que sigan las bendiciones para todos.

Hola Andrés!

Gracias a ti por participar, nos encanta saber que esta información es útil para ti! Abrazos

Mil gracias por tanto contenido de tanto valor

en realidad no me siento preparado para una recesión espero que en colombia no se de

Gracias a ti Virgilio, a tomar acción para prepararnos para cualquier cambio!

Me hizo clic al saber que solo dos veces mantenía los intereses en 0 y 0.25 …años 2008 y 2020….

Además yo con la posible recesión estoy ansioso por aprender de esto…haber que pasa

Diego, ojalá podamos ser un gran apoyo para ti y ayudarte en este aprendizaje. Un abrazo